よくわかる相続の法と税務(6) 弁護士 小山 治郎

今回は、養子が複数いる場合を説明します。

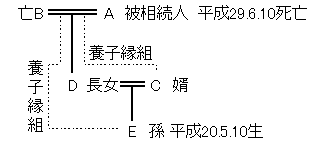

相続関係図

遺産内容等

預貯金 9000万円

葬式費用と債務は無視

預貯金9000万円を法定相続分で分割

1 被相続人のAは、生前、相続税の節約をかねて長女Dの婿Cと、可愛がっていた孫のEの2人を養子にしました。

法定相続人は実子であるDと養子のC及びEの3人です。実子も養子も法定相続分は平等で、各1/3です。

2 課税価格の計算

|

C |

9000万円×1/3= |

3000万円 |

|

D |

9000万円×1/3= |

3000万円 |

|

E |

9000万円×1/3= |

3000万円 |

|

合計 |

9000万円 |

3 基礎控除額と課税遺産額の計算

基礎控除額は、3000万円+600万円×法定相続人の数、で算定されますが、養子が複数いる場合は注意が必要です。法定相続人の数は原則として民法の規定に従いますが、養子がいる場合、相続税法で上記法定相続人に入れる数を制限しています(法15条2項)。すなわち、被相続人に実子がいる場合は、上記法定相続人に算入できる養子は1人、実子がいない場合は2人までに制限されます。これは、基礎控除額を多くして相続税を不当に少なくする行為を防止するためです。本件では、Dが実子ですから、基礎控除額計算に算入できる養子は1人です。そこで、基礎控除額算定上の法定相続人の数は、実子1人と養子1人の2人になります。

よって、基礎控除額は、

3000万円+600万円×2=4200万円

となります。

また、課税遺産額は、

9000万円-4200万円=4800万円

となります。

4 相続税の総額の計算

相続税の総額は、法定相続人が法定相続分に応じて課税遺産額を取得したと仮定して算出しますが、この場合の法定相続人の数にも、養子の数の制限が及びます(法16条)。すなわち、相続税は超過累進課税率を採用していますので、養子縁組で不当に相続人の数が多くなると相続税総額が少なくなってしまいますので、それを防止するため、この場合も養子の数を制限しています。

そこで、課税遺産額を法定相続人2人が次のように取得したとして計算します。

|

D |

4800万円×1/2= |

2400万円 |

|

C又はE |

4800万円×1/2= |

2400万円 |

|

合計 |

4800万円 |

次に速算表で、相続税の総額を算定します。

|

D |

2400万円×0.15-50万円= |

310万円 |

|

C又はE |

2400万円×0.15-50万円= |

310万円 |

|

相続税の総額 |

620万円 |

5 算出税額の計算

算出税額は、相続税の総額を課税価格の割合で按分します。

本件で按分割合は各相続人とも3000万円÷9000万円=1/3となり、割り切れませんので、1/3をそのまま使うことにします。

|

C |

620万円×1/3≒206万6600円 |

|

|

D |

620万円×1/3≒206万6600円 |

|

|

E |

620万円×1/3≒206万6600円 |

(100円未満切り捨て) |

6 2割加算

長女Dと婿Cは、算出税額が納付税額となりますが、孫Eに対しては2割加算があります。2割加算は、1親等の血族及び配偶者以外の相続人に対して行われます(法18条1項)。Eは、被相続人Aの孫ですが、養子縁組をしていますので、1親等の法定血族です。しかし被相続人の直系卑属(孫など)が養子になった場合は「1親等の血族」に含めないとされています(法18条2項)。すなわち、孫養子は2割加算されるのです。孫養子をその他の養子と区別(差別)して2割加算するのは、親が子を飛び越えて孫に相続させると、その分だけ子の段階で課税できなくなるからでしょう。やはり国税は抜け目ないですね。

よって、Eの2割加算後の税額は

206万6600円×1.2≒247万9900円(100円未満切り捨て)

となります。

7 未成年者控除

しかしEは相続開始時に9歳で未成年者ですので、未成年者控除(法19条3項)が適用されます。よって、Eの納付すべき税額は、

|

247万9900円-10万円(20-9) |

=247万9900円-110万円 |

|

=137万9900円 |

となります。

結局Eは、2割加算されましたが未成年者控除が適用されたため、CやDより納税額は少なくなりました。

投稿者 小山法律事務所 | 2017年8月14日 14:27