よくわかる相続の法と税務(7) 弁護士 小山 治郎

今回は特別受益(民法903条)がある場合を説明します。

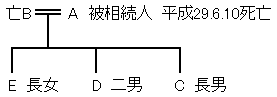

相続関係図

遺産内容等

預貯金 8000万円

二男Dは、平成27年6月10日、被相続人Aから生活資金として現金300万円の贈与を受け、贈与税18万5000円を納付

長女Eは、平成25年6月10日、被相続人Aから現金1000万円を住宅建築資金として援助してもらい、非課税限度額内であったため贈与税はなし

債務と葬式費用は無視

特別受益を考慮し具体的相続分で分割

1 各相続人の相続財産の計算

共同相続人の中に生計の資本などとして被相続人から贈与を受けている者がいる場合、その贈与を受けた財産の額を現有相続分に加えて分割します(民法903条1項)。その計算結果から、贈与を受けた者の贈与分を控除してその者の具体的相続分を計算します。

|

C |

(8000万円+300万円+1000万円)×1/3= |

3100万円 |

|

D |

(8000万円+300万円+1000万円)×1/3-300万円= |

2800万円 |

|

E |

(8000万円+300万円+1000万円)×1/3-1000万円= |

2100万円 |

|

合計 |

8000万円 |

すなわち、長男C3100万円、二男D2800万円、そして長女E2100万円がそれぞれの相続財産になります。特別受益制度では、生前贈与を受けた者はその分相続財産額が少なくなり、相続人間の実質的公平を図っています。もっとも生前贈与があまり多くて計算上マイナスになったら、その者の相続財産はゼロとなります(民法903条2項)。つまり、マイナスになっても自分の固有財産で補う必要はありません。

2 課税価格の計算

民法の特別受益制度では、何年前の贈与でも現有遺産に加算します(「持ち戻し」といいます)が、相続税法では、3年以内の贈与に限って持ち戻します(法19条)。これは、相続開始間際に不当に多くの贈与を行い相続税の課税を回避するのを防止するためだと思われます。そこで3人の課税価格は次のようになります。

|

C |

D |

E | |

|

相続財産 |

3100万円 |

2800万円 |

2100万円 |

|

3年以内の贈与 |

|

300万円 |

|

|

3100万円 |

3100万円 |

2100万円 |

課税価格の合計

3100万円+3100万円+2100万円=8300万円

3 基礎控除額の計算

計算式は、3000万円+600万円×法定相続人の数ですから(法15条)、

3000万円+600万円×3=4800万円

となります。

4 課税遺産額の計算

課税価格の合計から、基礎控除額を差し引きします。

8300万円-4800万円=3500万円

5 相続税の総額の計算

法定相続人が民法900条の法定相続分で相続したと仮定して課税遺産額を分割し、相続税を計算します(法16条)。すなわち、民法903条の特別受益を考慮した具体的相続分ではなく、900条の法定相続分で分割します。これはどのように分割するかで相続税の総額が異なるのを防止するためでしょう。

|

C |

3500万円×1/3= |

1166万6000円 |

| |

|

D |

3500万円×1/3= |

1166万6000円 |

||

|

E |

3500万円×1/3= |

1166万6000円 |

(千円未満切捨て) | |

次に速算表で各人の相続税額と総額を算定します。

|

C |

1166万6000円×0.15-50万円= |

124万9900円 |

|

D |

1166万6000円×0.15-50万円= |

124万9900円 |

|

E |

1166万6000円×0.15-50万円= |

124万9900円 |

|

相続税の総額 |

374万9700円 |

6 算出税額の計算

各人の算出税額は、相続税額の総額を各相続人の課税価格で按分して算出します。

按分割合

|

C |

3100万円÷8300万円≒ |

0.37 |

|

D |

3100万円÷8300万円≒ |

0.37 |

|

E |

2100万円÷8300万円≒ |

0.26 |

|

合計 |

1.00 |

小数点以下3位を四捨五入すると合計が1.00になりませんので、相続分が少ない長女Eの按分割合を切り上げました。合計が1.00になればどのように按分割合を定めても税務署は文句を言いません。

各人の算出税額の計算

|

C |

374万9700円×0.37= |

138万7300円 |

| |

|

D |

374万9700円×0.37= |

138万7300円 |

||

|

E |

374万9700円×0.26= |

97万4900円 |

(100円未満切捨て) | |

7 納付税額

長男Cと長女Eは、算出税額が納付税額ですが、3年以内の贈与を受けた二男については、既に納付した贈与税18万5000円を控除します(法19条1項)。これは、相続開始前3年以内の贈与は無かったものとして課税価格に加えていますので、納付した贈与税額を控除しないと二重課税になってしまうからです。

よって、二男Dの納付すべき税額は

138万7300円-18万5000円=120万2300円

となります。

投稿者 小山法律事務所 | 2017年8月28日 13:45